0989.962.758

0989.962.758

cskh@dactam.vn

cskh@dactam.vn

0989.962.758

0989.962.758

THANH TOÁN QUỐC TẾ KHI XUẤT NHẬP KHẨU THỊ TRƯỜNG MỸ

THANH TOÁN QUỐC TẾ KHI XUẤT NHẬP KHẨU THỊ TRƯỜNG MỸ

Trên trang thông tin điện tử, FED đã thông báo tới các ngân hàng và TCTD có thể đăng ký và tham gia hệ thống này. Khi tham gia hệ thống, các tổ chức có thể phục vụ khách hàng thực hiện các lệnh thanh toán và chuyển tiền ngay lập tức 24/7 - khác với các hệ thống thanh toán liên ngân hàng hiện tại tại Hoa Kỳ thường không làm việc vào cuối tuần.

Website của FED cũng đã đăng tải đầy đủ danh sách các tổ chức tham gia FedNow đầu tiên, bao gồm 35 ngân hàng và TCTD, trong đó có JPMorgan Chase và Wells Fargo là hai trong số bốn ngân hàng lớn nhất ở Mỹ, cùng với Cục Dịch vụ Ngân sách của Bộ Tài chính đã đăng ký tham gia. Ngoài ra có 16 nhà cung cấp dịch vụ sẵn sàng hỗ trợ xử lý cho các thành viên tham gia.

Chủ tịch FED, ông Jerome H. Powell, khẳng định hệ thống FedNow sẽ cho phép các khoản thanh toán hàng ngày tại Hoa Kỳ nhanh hơn và thuận tiện hơn. Theo FED, hệ thống này sẽ giúp cải thiện sự lưu chuyển dòng tiền trong nền kinh tế Hoa Kỳ, mang lại nhiều lợi ích cho xã hội, ví dụ như doanh nghiệp tiếp cận được nguồn vốn nhanh chóng và quản lý dòng tiền hiệu quả hơn, người lao động có thể nhận tiền lương ngay lập tức hay thanh toán hóa đơn vào phút cuối, các khoản thanh toán từ chính phủ sẽ được ghi có vào tài khoản ngân hàng của người thụ hưởng ngay lập tức thay vì mất nhiều ngày. Chủ tịch FED Richmond, ông Tom Barkin, kỳ vọng FedNow sẽ tạo ra “một hệ thống thanh toán tiên tiến, linh hoạt, thích ứng và dễ tiếp cận”.

Ngược dòng lịch sử, Hoa Kỳ cũng đã từng đi đầu trong thanh toán điện tử. Vào những năm 1970, FED đã giới thiệu Hệ thống thanh toán bù trừ tự động (ACH) để xử lý các khoản thanh toán điện tử. Đến nay, ACH vẫn là hệ thống được ưu tiên sử dụng để trả lương, thanh toán cho nhà cung cấp hay phục vụ các khoản chuyển tiền trực tiếp khác. Tuy nhiên, ACH không phải là hệ thống thanh toán tức thời. Vào năm 2016, ACH đã ra mắt hệ thống ACH trong ngày giúp xử lý các giao dịch trong một ngày làm việc. Tuy nhiên, hệ thống này vẫn không thể xử lý thanh toán ngay lập tức.

Bên cạnh ACH (FedACH), một hệ thống thanh toán lâu đời khác là Fedwire, tuy nhiên, hệ thống này không hoạt động 24/7 nên các khoản thanh toán chỉ được xử lý trong giờ hoạt động của FedWire. Fedwire thường được sử dụng đối với các giao dịch kinh doanh quan trọng liên quan đến số tiền lớn thay vì thanh toán hàng ngày của người dân và doanh nghiệp bởi khoản phí phát sinh khá đáng kể. Người tiêu dùng Mỹ cũng có tùy chọn khác để thanh toán theo thời gian thực là hệ thống thanh toán tức thời (RTP) được vận hành bởi Tổ chức bù trừ (Clearing House). Tuy nhiên, hệ thống cũng hoạt động theo giờ quy định. Việc thiếu dịch vụ thanh toán theo thời gian thực có vẻ đang cản trở Hoa Kỳ, nó tạo ra sự chậm trễ và rủi ro cho khách hàng cũng như thắt chặt dòng vốn một cách không cần thiết.

Hoa Kỳ phải thay đổi để bắt kịp xu thế. Trên toàn cầu, có 79 quốc gia đã triển khai ít nhất một hệ thống thanh toán tức thời. Nước Anh đã giới thiệu thanh toán tức thời vào năm 2008. Khu vực thanh toán chung bằng đồng Euro (SEPA) ra mắt vào năm 2017, cho phép thanh toán tức thời giữa 36 quốc gia sử dụng tiêu chuẩn thống nhất chung trong thanh toán trực tiếp qua ngân hàng, bao gồm cả thanh toán xuyên biên giới.

Năm 2019, FED công bố kế hoạch phát triển FedNow nhằm tạo ra một hệ thống thanh toán thời gian thực theo “kiểu châu Âu” với mục tiêu phục vụ chuyển tiền tức thì giữa các tài khoản ngân hàng, hoạt động song song với các hệ thống thanh toán lâu đời khác của Mỹ như Fedwire hay FedACH.

Năm 2023, Hoa Kỳ đã thực hiện được bước tiến quan trọng của “chiến lược thanh toán nhanh hơn” khi chính thức vận hành hệ thống thanh toán FedNow. FedNow sẽ được triển khai theo từng giai đoạn với bản phát hành đầu tiên ra mắt ngày 20/7/2023 cung cấp các chức năng cơ bản cho thị trường như chuyển tiền từ tài khoản sang tài khoản và thanh toán hóa đơn. FedNow sẽ được quản lý bởi FED thay vì một hiệp hội ngân hàng tư nhân.

Giống như RTP, FedNow sẽ có phí giao dịch chỉ vài xu cho mỗi giao dịch, điều này giúp tiết kiệm chi phí thanh toán. Ban đầu, FedNow sẽ giới hạn 500.000 USD cho mỗi lệnh thanh toán, thấp hơn giới hạn 1 triệu USD cho mỗi giao dịch của RTP. Khi FedNow phát triển hơn nữa, nó sẽ được tích hợp trên ứng dụng di động, trang web và các giao diện khác của tổ chức cung cấp dịch vụ thanh toán để cung cấp những trải nghiệm “all in one” tới khách hàng một cách nhanh chóng và an toàn.

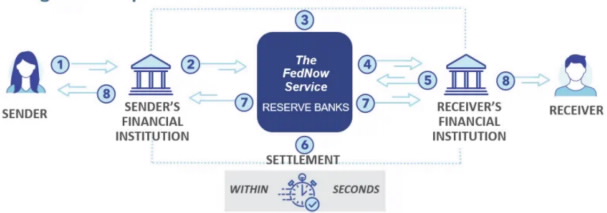

Quy trình thực hiện một lệnh chuyển tiền qua FedNow

Bước 1. Người chuyển tiền gửi lệnh chuyển tiền tới TCTD phục vụ người chuyển tiền.

Bước 2. TCTD phục vụ người chuyển tiền gửi thông tin chuyển tiền tới FedNow.

Bước 3. FedNow xử lý điện chuyển tiền.

Bước 4. FedNow gửi điện chuyển tiền tới TCTD phục vụ người thụ hưởng hỏi họ có chấp nhận hay không.

Bước 5. TCTD phục vụ người thụ hưởng trả lời FedNow là chấp nhận.

Bước 6. FedNow ghi Nợ vào tài khoản của TCTD phục vụ người chuyển tiền và ghi Có vào tài khoản TCTD phục vụ người thụ hưởng.

Bước 7. FedNow gửi thông tin việc ghi Có tới TCTD phục vụ người thụ hưởng và gửi xác nhận tới TCTD phục vụ người chuyển tiền rằng việc chuyển tiền đã hoàn thành.

Bước 8. TCTD phục vụ người thụ hưởng ghi Có vào tài khoản của người thụ hưởng.

FedNow có thể sẽ thay đổi bộ mặt của hoạt động thanh toán qua ngân hàng ở Hoa Kỳ. Tuy nhiên, hệ thống vẫn cần thời gian để chứng minh và tích hợp thêm nhiều dịch vụ thanh toán an toàn, tiện lợi cho người dân Mỹ. Yếu tố chính của các giải pháp thanh toán theo thời gian thực này là “các tổ chức tham gia”. Người tiêu dùng không thể truy cập trực tiếp vào FedNow mà chỉ có thể truy cập FedNow nếu ngân hàng của họ tham gia hệ thống. Với gần 10.000 ngân hàng và TCTD ở Hoa Kỳ, thì việc tham gia của gần 40 tổ chức trong giai đoạn này vẫn chưa phải là sự phủ sóng rộng rãi. Cục Dự trữ Liên bang Mỹ đã cam kết sẽ hợp tác với tất cả các ngân hàng và TCTD trên toàn lãnh thổ để các tổ chức này có thể cung cấp dịch vụ thanh toán theo thời gian thực tới khách hàng của họ, và FedNow vẫn cần thời gian để chứng minh những ưu việt của mình so với các hệ thống khác, đem lại niềm tin cho khách hàng khi sử dụng dịch vụ của hệ thống cung cấp.

Rõ ràng, một hệ thống thanh toán an toàn và hoạt động tốt là rất quan trọng đối với nền kinh tế. Khi hiện đại hóa hệ thống thanh toán, điều quan trọng đối với sự thành công của hệ thống thanh toán là tạo dựng niềm tin của người dân đối với hệ thống đó, như: sẵn sàng bất cứ khi nào khách hàng cần; hiệu quả trong việc xử lý lệnh thanh toán; chống lại được các cuộc tấn công mạng và các vụ lừa đảo; và đáng tin cậy. Khi hệ thống hoạt động, tổ chức vận hành và tham gia hệ thống, người dùng cuối luôn cần phải hợp tác để đảm bảo rằng hệ thống đáp ứng được các yêu cầu về tính hiệu quả, an toàn, linh hoạt và sẵn có; cơ quan quản lý nhà nước cũng cần phải tăng cường các biện pháp quản lý và giám sát để vừa đảm bảo cho các hệ thống thanh toán hoạt động an toàn, thông suốt và vừa giảm thiểu rủi ro của hệ thống. Đó là cách tốt nhất để duy trì niềm tin của công chúng khi một hệ thống thanh toán mới vận hành.

BVA (Theo FED)

Nguồn : SBV.gov.vn